Conforme informamos em “Obrigações Acessórias, Documentos Fiscais E Reforma Tributária Para 2026”[1], a partir de 2026, a reforma tributária inicia sua implementação gradual por meio da adequação de obrigações acessórias, dentre elas, a DeRE.

A Lei Complementar nº 214/2025, que é responsável pela instituição dos novos impostos do consumo, IBS, CBS e o Imposto Seletivo (IS), também apresenta previsões sobre o Regime Específico a que certos contribuintes ficam obrigados, com destaque para os seguintes setores:

- serviços financeiros (arts. 181 a 233 da LC 214/2025)

- loterias e apostas (arts. 244 a 250 da LC 214/2025)

- planos de assistência à saúde (arts. 234 a 243 da LC 214/2025)

- combustíveis e lubrificantes (arts. 172 a 180 da LC 214/2025)

- imobiliário (arts. 251 a 270 da LC 214/2025)

- cooperativas (arts. 271 a 272 da LC 214/2025)

- bares, restaurantes, hotelaria, parques de diversão e parques temáticos, transporte coletivo de passageiros e agências de turismo (arts. 273 a 291 da LC 214/2025)

- Sociedade Anônima do Futebol – SAF (arts. 292 a 296 da LC 214/2025)

Contudo, em relação a obrigatoriedade de apresentação da Declaração de Regimes Específicos (DeRE), os contribuintes que devem cumprir com tal obrigação acessória, segundo novo manual disponibilizado pela Receita Federal, por ora, são apenas:

- Serviços financeiros;

- Serviços remunerados por tarifas e comissões que, embora prestados por instituições financeiras, sujeitam-se às normas gerais de incidência;

- Operações de crédito entre o emissor e o portador de instrumento de pagamento;

- Planos de assistência à saúde;

- Planos de assistência funerária;

- Planos de assistência à saúde de animais domésticos; e

- Concursos de prognósticos.

Obs: Ato administrativo conjunto do CGIBS e da RFB poderá definir outros fornecimentos como obrigados à entrega da DeRE[2].

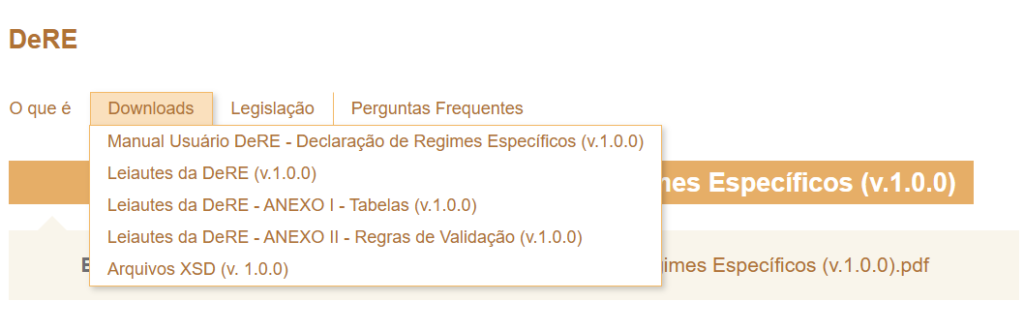

Os documentos e recursos disponíveis são (você pode os acessar clicando aqui ou pela página da Reforma Tributária do Consumo/ na aba Documentos Fiscais [3]):

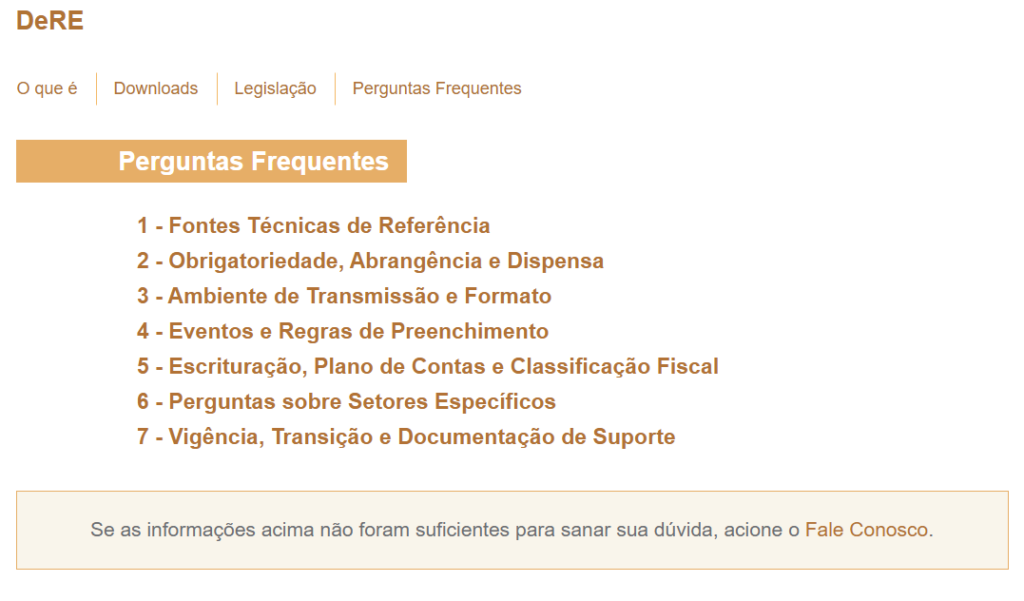

Também há um novo “Perguntas Frequentes” com os principais questionamentos sobre a declaração:

A RFB diz que: “Para auxiliar no esclarecimento de dúvidas, caso as informações disponíveis nos manuais e na área de perguntas frequentes não sejam suficientes, o contribuinte pode acessar o canal “Fale Conosco”, disponível dentro da própria seção de “Perguntas Frequentes”[4].

O escritório Delivar de Mattos & Castor, por meio de seus sócios Rodrigo Castor de Mattos e Analice Castor de Mattos, reforça a importância de contribuintes, contadores e desenvolvedores de software aproveitarem a disponibilização antecipada da documentação pela RFB para que a transição para este novo sistema tributário se dê de forma segura, por meio de uma adaptação tranquila e transparente, mitigando-se, assim, riscos e prejuízos.

Para mais informações sobre a reforma tributária e direito tributário e empresarial, continue acompanhando nosso blog e redes sociais.