Em recente decisão proferida no REsp 2.180.780, em 28 de abril de 2025, a Terceira Turma do Superior Tribunal de Justiça (STJ) firmou entendimento relevante sobre a responsabilidade do lojista em casos de contestações de compras com cartão de crédito – os chamados chargebacks. Segundo a Corte, é legítima a responsabilização do estabelecimento comercial quando não observadas as cautelas mínimas exigidas para a verificação da regularidade da transação.

Falta de diligência justifica responsabilização do lojista por prejuízos

O caso teve origem em ação proposta por uma madeireira que buscava o ressarcimento de R$ 14.287,68 – valor de uma venda parcelada aprovada e posteriormente contestada pela real titular do cartão, sob alegação de que não havia recebido qualquer produto. A empresa pretendia transferir a responsabilidade à operadora de cartão de crédito, alegando falha na prestação do serviço.

Entretanto, tanto a primeira instância quanto o Tribunal de Justiça de São Paulo (TJSP) reconheceram que a credenciadora atuou dentro dos limites contratuais, sem benefício direto decorrente da fraude. O TJSP foi claro ao afirmar que é dever do lojista verificar a correspondência entre o comprador e o titular do cartão utilizado, especialmente em situações que demonstrem sinais de risco.

Conduta do lojista pode ser decisiva para o êxito da fraude

Ao analisar o recurso, o ministro Ricardo Villas Bôas Cueva, relator do processo no STJ, ressaltou que o lojista não deve ser responsabilizado automaticamente em todas as situações de fraude, sob pena de desequilibrar a lógica contratual e transferir-lhe integralmente o risco da atividade comercial.

Neste ponto, inclusive, o voto ora apresentado, foi bastante didático, razão pela qual, respeitosamente, reproduzimos aqui alguns trechos, para que todos compreendem melhor a complexidade que que os arranjos de pagamento com cartão de crédito envolvem. Acompanhe-se:

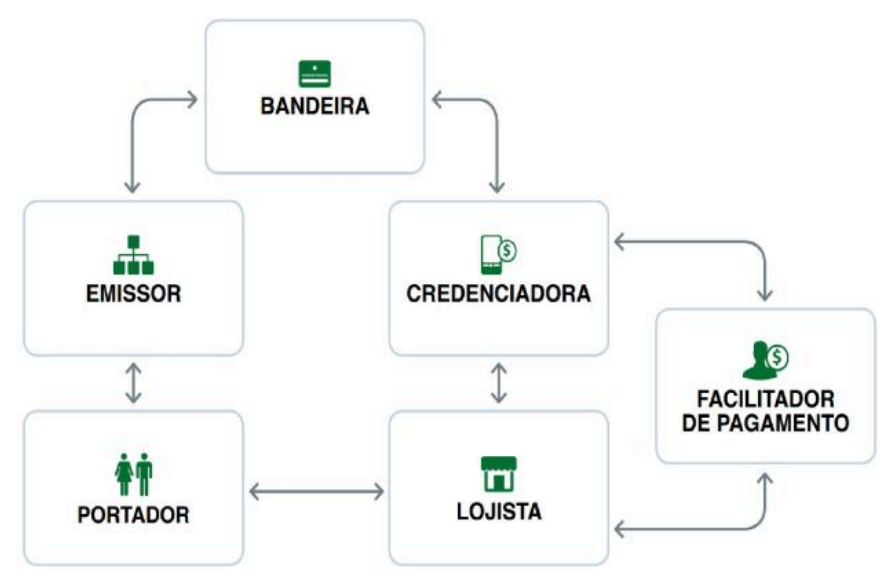

Em cartilha intitulada “MERCADO DE MEIOS DE PAGAMENTO: GUIA PRÁTICO” (https://api.abecs.org.br/wp-content/uploads/2019/11/Cartilha-daAbecs-sobre-o-Mercado-de-Meios-de-Pagamento.pdf), a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (ABECS) bem ilustra a estrutura desse mercado:

O papel de cada um desses agentes dentro dessa cadeia está assim sumariado:

“(…)

BANDEIRA: É a instituidora do arranjo de pagamento, responsável pela organização, estrutura, fiscalização e pelas normas operacionais e de segurança necessárias ao funcionamento do sistema.

EMISSOR: É o responsável pela emissão dos instrumentos de pagamento/cartões e por oferecer crédito ao portador. É a principal entidade que se relaciona com o portador.

PORTADOR: É o portador do instrumento de pagamento (cartão de crédito, débito ou pré-pago). No caso do cartão de crédito, o portador possui um limite de crédito pré-aprovado pelo emissor do cartão (banco ou outras instituições que emitem cartão).

LOJISTA: É o estabelecimento comercial que aceita instrumentos de pagamento/cartões como meio de pagamento de produtos e serviços, podendo ser uma loja física ou online.

CREDENCIADORA: É a empresa que credencia a loja para a aceitação dos meios eletrônicos de pagamento, sendo responsável por capturar, processar e liquidar a transação.

FACILITADOR DE PAGAMENTO/SUBCREDENCIADOR: Qualquer ente que habilita usuários recebedores para aceitar diversos instrumentos de pagamento e que participa do processo de liquidação como devedor do lojista, que também pode ser uma pessoa física, firmando contrato com usuários recebedores” (grifou-se).

De acordo com essa mesma publicação, as incumbências dos entes que interessam à análise da presente controvérsia estão assim distribuídas:

BANDEIRA: i) determinar as regras de funcionamento e de operacionalização do arranjo; ii) afiliar emissores, credenciadoras e facilitadoras de pagamento ao arranjo de pagamento; iii) licenciar o uso da tecnologia de comunicação necessária para o funcionamento do arranjo e da marca a ela atrelada aos emissores e às credenciadoras e iv) administrar a relação entre emissores, credenciadoras e facilitadoras de pagamento, de forma a permitir o processamento das transações de pagamento realizadas com instrumentos de pagamento/cartões;

EMISSOR: i) emitir instrumentos de pagamento que poderão oferecer as funções crédito, débito ou pré-pago; ii) autorizar a transação, com a consequente liberação do pagamento do produto ou serviço adquirido pelo portador; iii) fazer a análise, a concessão de crédito, o relacionamento e o atendimento ao portador do cartão, bem como a emissão de sua fatura e a respectiva cobrança, e iv) estipular e cobrar tarifas e encargos (a exemplo da anuidade, no cartão de crédito) provenientes do uso do cartão;

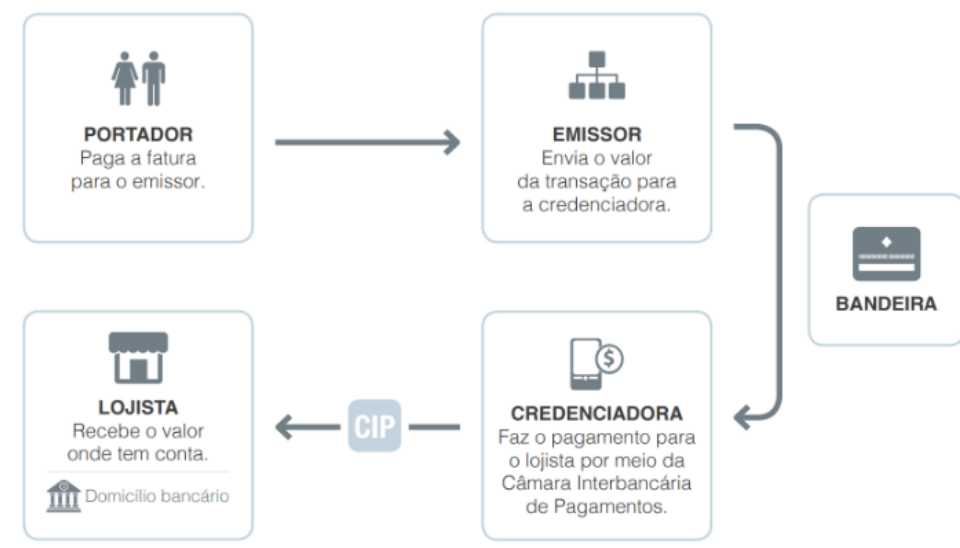

CREDENCIADORA: i) habilitar os lojistas a aceitarem pagamentos com instrumentos de pagamento/cartões com os quais possui relacionamento contratual, além de habilitar facilitadores de pagamento, que fazem a ponte entre o lojista e a credenciadora; ii) implantar rede de captura e terminais eletrônicos, máquinas de venda (POS e outros equipamentos), que são locados ou vendidos aos lojistas para realizar transações de pagamento com instrumentos de pagamento/cartões, e iii) efetuar pagamentos aos lojistas (liquidação de transação).

O fluxo dessa liquidação, a propósito, está assim ilustrado:

Ao final do processo de liquidação, portanto, a credenciadora libera o crédito aos estabelecimentos comerciais (lojistas), sendo descontados, do valor de cada operação realizada, duas taxas, ambas representando a contrapartida financeira dada pelos comerciantes aos serviços prestados pela credenciadora e pelo emissor do cartão: Taxa de Desconto (Merchant Discount Rate) e Taxa de Intercâmbio.

(…)

Já o chargeback, em linhas gerais, é a contestação de uma compra feita com cartão, normalmente efetuada pelo titular do cartão perante o emissor, mas que também pode ser realizada pelos demais agentes da relação na hipótese de desatendimento às regras estabelecidas pelo instituidor do arranjo de pagamento, tendo como objetivo cancelar a transação e promover o reembolso do valor pago.

(…)

Na cartilha elaborada pela ABECS, aqui já mencionada, também se buscou explicar o significado e as consequências do chargeback, já elencando as situações nas quais ele pode ocorrer:

“(…)

Trata-se de uma contestação referente a uma compra com cartão.

O portador é quem solicita o chargeback diretamente ao emissor do cartão.

Somente o emissor pode, após a análise do fato ocorrido, proceder com o estorno.

Essa contestação poderá resultar no não pagamento do produto ou serviço pelo portador do cartão ao emissor ou ainda no estorno do valor do produto ou serviço na fatura do portador.

Tal contestação também poderá resultar no não pagamento do valor do produto ou serviço pela credenciadora ou facilitadora de pagamento ao lojista ou ainda no estorno do valor do produto ou serviço, se tal pagamento já tiver sido realizado pela credenciadora.

O chargeback pode ocorrer em quatro situações:

- Não recebimento da mercadoria (geralmente em transações e-commerce).

- Fraude – o portador não efetuou a transação.

- Erro de processamento do emissor.

- Erro no valor cobrado” (grifou-se).

Diante dessa intrincada teia de relações jurídicas, entende-se que imputar ao lojista, em toda e qualquer circunstância, a responsabilidade exclusiva por contestações e/ou cancelamento de transações (chargebacks), equivaleria a lhe repassar todo o risco da atividade, inclusive daquelas desempenhadas pelos demais personagens envolvidos no arranjo de pagamento.

Assim se compreende porque o motivo da contestação/cancelamento, como visto, pode estar associado a diferentes fatores (arrependimento do comprador, desacordo comercial, no que estão inseridos o não recebimento do produto ou serviço ou o recebimento com vícios, erro no processamento da operação, erro no valor cobrado, fraude etc.).

Alguns desses fatores, por seu turno, podem estar ligados à conduta dos diferentes entes envolvidos nas operações, podendo a fraude, por exemplo, ter sido engendrada pelo próprio usuário do cartão (autofraude) ou por um terceiro, que pode ou não ser pessoa próxima ao portador.

Para a sucesso do ato fraudulento, além disso, podem concorrer, ao menos com culpa, praticamente todos os entes envolvidos no arranjo de pagamento em estudo.

O lojista, por exemplo, poderia ser responsabilizado pelo ato de seu funcionário que, maliciosamente, efetua a cobrança em duplicidade ou por valor maior, ou que utiliza os dados dos cartões de seus clientes para fins ilícitos. O estabelecimento comercial também concorreria com culpa nas hipóteses em que não tomasse a devida cautela para não se tornar vítima de atos visivelmente fraudulentos.

A credenciadora, por sua vez, poderia responder por falhas no processamento de transações de pagamento realizadas com os instrumentos que ela própria disponibiliza aos lojistas (maquininhas, links de pagamento etc.) Até mesmo o emissor e as instituidoras (bandeiras) poderiam ser responsabilizados na hipótese em que o cometimento de fraudes se torna possível a partir do vazamento de dados pessoais dos clientes e daqueles inseridos nos cartões, bem como por eventuais falhas em seus sistemas de segurança e de detecção de fraudes, valendo aqui ressaltar, mais uma vez, que a bandeira “(…) é a instituidora do arranjo de pagamento, responsável pela organização, estrutura, fiscalização e pelas normas operacionais e de segurança necessárias ao funcionamento do sistema”.

(…)

O magistrado enfatizou que a conduta do lojista – via de regra o elo mais fraco da relação jurídica – deve ser analisada caso a caso, especialmente quanto ao cumprimento dos deveres contratuais e ao dever de cautela. Se constatada negligência na verificação da identidade do comprador, é cabível a responsabilização do lojista pelo prejuízo.

“A recorrente, ao negociar a venda e entregar a mercadoria a pessoa distinta daquela informada no respectivo cadastro, e que também não era o titular do cartão de crédito utilizado na operação, contribuiu decisivamente para a perpetração da fraude, a afastar a responsabilidade da credenciadora ré”, concluiu o ministro Villas Bôas Cueva.

Dever contratual de verificação: prevenção de fraudes e segurança jurídica

A decisão reforça a importância da gestão diligente das operações comerciais com cartões de crédito, sobretudo em tempos de crescente sofisticação das fraudes eletrônicas. O lojista deve atentar-se às cláusulas contratuais firmadas com a credenciadora, assumindo o compromisso de verificar adequadamente os dados do comprador, especialmente em vendas de maior valor ou com indícios de inconsistência, sob pena de ser responsabilizado civilmente se a concorrência para a fraude se caracterizar.

Conclui-se, portanto, que cautela nas transações é indispensável para evitar prejuízos e litígios. A jurisprudência firmada pelo STJ serve como alerta para o setor varejista e para todos os empreendedores que atuam no comércio eletrônico ou físico. O descumprimento de deveres contratuais elementares pode resultar não apenas na perda financeira decorrente do chargeback, mas também na responsabilização integral pelos prejuízos.

*****

UM OUTRO PONTO DE VISTA

Diante de tal decisão, o escritório DELIVAR DE MATTOS & CASTOR ADVOGADOS, liderado pelos sócios RODRIGO CASTOR DE MATTOS e ANALICE CASTOR DE MATTOS, reforça a importância de uma assessoria jurídica séria e comprometida, com visão sistêmica e multidisciplinar. Isto porque, o cerne da questão apresentada nesta decisão reside nos contratos e no conhecimento das partes sobre os contratos que regem suas operações.

Uma das máximas do Mercado é a de que o empresário não pode alegar desconhecimento sobre as regras sobre as quais ele e o seu negócio estão vinculados, portanto, outra lição, bem menos evidente que se pode extrair do caso relatado, é a necessidade de investimento periódico pelas pessoas jurídicas em treinamento e capacitação de seus colaboradores, diretores e fornecedores sobre questões jurídicas básicas, ou seja, cada pessoa deve compreender o básico sobre responsabilidade civil – e também criminal – de acordo com o seu escopo de atuação.

Na prática, devido a experiência de mais de 25 anos de advocacia, com atuação firme com empresas de vários setores da economia, o DELIVAR DE MATTOS & CASTOR, tem verificado que tal medida costumeiramente é banalizada por muitas empresas, porém, na realidade, é um investimento que se traduz em proteção jurídica para a própria empresa como um todo, sendo uma das maneiras mais eficazes de se mitigar riscos. As empresas que fortalecem seu programa de integridade e investem em constantes treinamentos e capacitação do seu pessoal acabam se diferenciando competitivamente no mercado e garantem sua perpetuidade justamente por possuírem fundações bem estabelecidas.

Conhecimento é liberdade e traz segurança e tranquilidade.

Acompanhe o blog do escritório DELIVAR DE MATTOS & CASTOR ADVOGADOS e nossas mídias sociais para se manter atualizado sobre a casos judiciais e novidades legislativas referentes ao mundo dos negócios.